お役立ち情報

つなぎ融資 とはなーんだ?

最近我が家の子ども(小学校2年生)にお小遣い制度を導入した福田です。

お小遣い制度、定額を渡すのか、お手伝いをしたら渡すのかなかなか悩みましたが、

我が家は労働賃金として渡す制度にしました。

例えば お風呂掃除 単価50円 × 回数 みたいな感じです!

週単位にして、日曜日はお給料日!毎回うきうきしてお給料日に臨んでいます。

今欲しいものがあるらしく、「先に〇〇円もらうのは…だめだよね??」と!!!

前借制度~!!!キター!!

まだお小遣い制度導入したばかりで、労働実績がなく、信頼関係が結べなかったのでNGにしました。

と、今回のテーマである「つなぎ融資制度」

規模は違いますが、我が家の小学校2年生の「お小遣い前借制度」に似ています!

わかりやす~く説明いたしますので、

新築計画で住宅ローンを使われる方は必見です!

つなぎ融資制度とは

前述のとおり、「お小遣いの前借制度」と非常に酷似しています。

まずここで大切なのが、

- いつ

- なんの

- いくらのお金が必要になってくるか

と3ポイントです。

このポイントは大まか家づくりの大きな区切りになってくるタイミングです。

そのタイミングというのが…

↑の図です。

(土地をお持ちの方は、着工からご覧ください)

家づくりは

土地購入→着工(工事スタート)→上棟(大工さんの工事がスタート)→竣工(完成)

というのが大きな全体の流れです。

ただし、お金を払わなければ土地はGETできません。

例えば…

こんな感じのマイホーム計画だったとしましょう。

建物は工事の進み具合によって3回に分け費用を支払うことが一般的です。

(ただし、住宅会社さんによって違ってきますのでご注意ください)

今回のマイホーム計画では住宅ローンを3,000万円借りることにしました。

と、なると

という支払いのタイミングです。

一部自己資金という方もいらっしゃると思いますが、どこかしらのタイミングで住宅ローンが必要になってくる方がほとんどです。

そうなった場合に銀行は

「今回計画する土地、建物を合わせて3,000万円を貸しますよ。

ただし、返済が出来なくなった場合には、土地と建物を売って返済してください」という

担保にする約束をした人にだけ住宅ローンを貸し出します。

(担保、抵当権の設定については後日のブログでご説明いたします!お楽しみに。

先に知りたいよ!という方は是非店舗まで遊びにいらしてください♪

ご予約いただくとご案内がスムーズです

→こちらからご予約をどうぞ!

つまり、わかりやすく絵にすると…

こういうこと↑

土地と建物が完成した、竣工段階でようやく3,000万円分の

担保になる土地と建物が完成します。

担保が出来てからでなければ、3,000万円貸すよ!の約束はできないのです。

なぜなら 担保になる土地+建物がないから。

皆さんも前借はいいけど、絶対返してくれる約束が出来なかったら…貸すのはよほどの信頼関係がないとしないですよね?

今回我が家のお小遣い前借制度も、「絶対それに見合った労働をする」という担保がなかったので前借を断りました。

そんなこと言ったら 土地のお金が払えない!

そうなんです。

銀行が土地の分の1,000万円を担保が確定するよりも先に貸出してくれないと、

担保になるべく土地も購入できない。

土地がなければ建物も建てられない!と、

まさにニワトリが先か、卵が先か論争に…。

そこで、使えるのが

つなぎ融資制度 なのです!

つまりはこう。

まさに前借。

必要な期間まで本来のタイミングから前借(つなぐ)ので、つなぎ融資といいます。

これで支払いもできて、無事工事も進められます!

ただ、前借なのですが、一つ違うのは

担保の約束がないので、

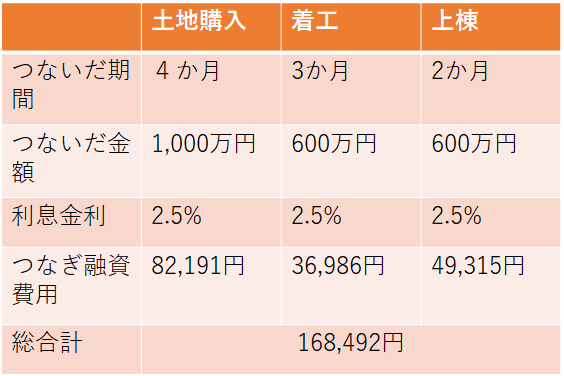

つないだ期間 × つないだ金額に 特別の利息がかかります。

というのも、返済実績がなく、銀行との信頼関係がないので

「前借させてあげるけど、銀行も担保がない中、リスクを負って必要資金を貸し出します。

借りる側のお客様もリスク(金利)の負担をしてよね!」

という制度なのです。

ちなみにこのつなぎ融資にかかってくる利息金利というのは

実際の借り入れ金利より高いのです。

長岡市内の地方銀行だと2~3%の推移です。(2020年2月現在)

今回のケースでいうと…

(利息金利を2.5%と仮定した場合)

そう。前借制度を利用するだけで約17万円の負担が増えます。

何千万円単位になってくる家づくりのお金。

17万円なんて微々たる費用に感じがちですが、日常生活で17万円の買い物って結構悩みませんか?

私、主人が相談もなく17万円をスマホのガチャにつかったらしばらく口きけないです。

(相談されてもいやだ…)

でも今回の住宅ローン。

支払いは待ってくれないので利用するしかありません。

ああ無情なり…。

でもあって助かった!つなぎ融資制度!

しかし!

前回ブログ(自分にとってのベストな住宅ローンを借りるには?)でお伝えした金利がとにかく安いぜ!ネット銀行では

つなぎ融資の制度がない銀行も多く存在するので注意が必要です。

また、長岡の地方銀行ではつなぎ融資を利用しない据え置き制度という制度も存在します。

まとめ

家づくり、住宅ローンにはいろいろな商品、システムがあり

一概にはどこが一番いいというのはありません。

お客様の状況に応じて、

利用する銀行や制度は変わってきます。

ほとんどの方が

一生で一度の初めての家づくり。

そんな中で銀行や制度まで考えていくのは本当に大変です。

そんな時こそ、知識のある人、信頼できる人へのご相談がおすすめです。

是非プロをうまーく使って、安心した家づくりを進めてください♪

そのプロに出会うにはどうしたらいいの?

私たちにはどんな住宅会社が合うの?

そもそも、住宅会社さんてどうやって選ぶの?

段取りや予算の立て方などなど…あなただけのお家つくりの進み方を見つけてみませんか。

ご予約の方はこちら

おうちの相談窓口のサービスってなぁに?知りたい方はこちら

お気軽にご連絡ください。