お役立ち情報

住宅ローン NGになる滞納とセーフな滞納

今年の4月に長男が中学生になりました。福田です。

すっかり部活一色の生活を送っており、勉強は二の次、三の次の様子…。

まぁ…楽しそうな学校生活を送っていて良かったよ…。

3年生の先輩からも「受験」などのキーワードが出ている様で…我が家の長男の中学3年生が今から恐怖…。

高校生までを義務教育化してほしい…

そんな義務教育中に、全国民に受けてほしいと思う住宅ローンでの審査のこと。

意外に知らずに、いざ家を建てようとしているタイミングで

住宅ローンの審査が通らずに、住宅ローンを借りられない…という人が多いのです。

今回は、審査の内容から一歩進んだ…

題して「住宅ローンの審査で審査に影響のない滞納 と 審査に影響がある滞納 について」をまとめてみました。

過去に以下のブログも更新しています。気になる方はどうぞ!

|

|

住宅ローンの審査の個人信用情報とは?

過去のブログでも再三にわたり住宅ローンには個人の信用情報をチェックされる、とお話ししてきました。

ズバリ具体的に言うと、「過去のローンでの支払いの遅れ」などの確認です。

過去にローンの支払いの遅れが複数回あると、「この人にお金を貸しても返ってこないかもしれない…」と判断されて

何かのローン組んだり、クレジットカードを作る際にも

「何に、いくら借りて、どんな頻度で請求をし、実際の支払いの履歴」などを情報機関に登録することを同意し、

ローンを組んだり、クレジットカードを作成したりしています。

実際に、登録される機関は

| 信用情報機関 | 取り扱い情報 |

|---|---|

| 株式会社シー・アイ・シー(CIC) | クレジットカード・携帯料金(割賦)などの情報 |

| 日本信用情報機構(JICC) | 消費者金融の情報など(カードローンの履歴等) |

| 全国銀行個人信用情報センター(JBA) | 銀行の情報など(銀行ローン全般の履歴等) |

の3つの機関で管理しています。

支払いの遅れなどが回復するには(信用情報の回復といいます)、5~10年などと言われています。

住宅ローンを申し込む際、「過去の支払い遅れがあると審査に通らないのでは…?」と不安になる方も多いのではないでしょうか。

実は、すべての滞納が同じように審査に影響するわけではありません。

今回は、「審査に影響がない滞納」と「審査に影響がある滞納」の違いを分かりやすく解説します!

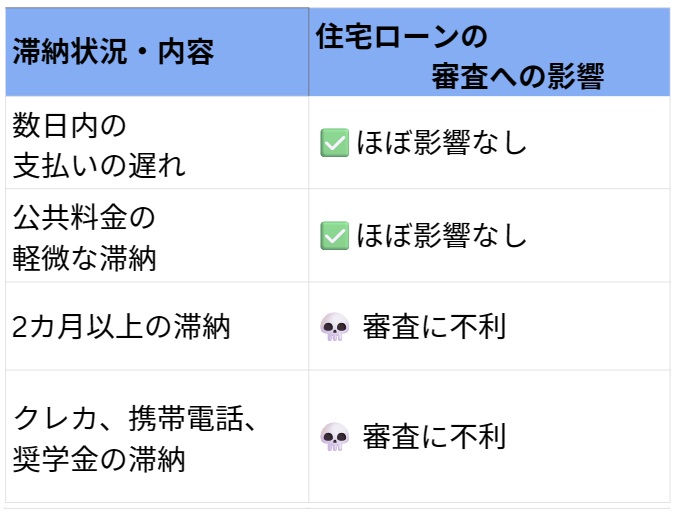

審査に影響の出ないセーフな滞納

ちょっとした支払いミスや軽微な遅れであれば、住宅ローンの審査に大きな影響を与えることはほとんどありません。以下のようなケースが該当します。

● 一時的なうっかりミス(すぐに支払ったもの)

クレジットカードの引き落とし日に残高不足があっても、数日以内に支払えば信用情報に延滞記録が残らないことがほとんど。

軽微な遅れであれば、金融機関は「問題なし」と判断することもあります。

● 公共料金・生命保険の支払い遅れ

市営のガス(新潟県内は上越市と糸魚川、魚沼市位?)・水道などの支払い遅れは、基本的に信用情報には記録されません。

ただし、繰り返し長期間の滞納があると、督促・強制停止など別のリスクがあるため注意が必要です。

また、公共料金の支払いを「クレジットカード経由」でしている場合も注意が必要です。

クレジットカード支払いの延滞の履歴が残ってしまいます。

審査に影響のあるアウトな滞納

一方で、以下のような滞納は住宅ローン審査において大きなマイナス評価となる可能性があります。

● クレジットカード・カードローンの長期延滞

たとえ数万円の少額でも、支払いが長期に渡って滞ると「事故情報」として扱われます。

返済が完了しても、記録はしばらく(5年程度)残るため要注意。

また、さらに長期に支払いの延滞が続くと、信用情報には「異動」として登録され、いわゆるブラックリスト状態になります。

この記録は5~10年間残り、多くの住宅ローン審査で否決の要因となります。

● 携帯電話の端末代金の滞納

スマホ本体代金の分割払いは「ローン契約」の一種。

この支払いを滞納すると、信用情報に延滞として登録され、住宅ローンにも影響します。

● 奨学金の返済滞納

日本学生支援機構などの奨学金も、返済が長期延滞になると信用情報に影響します。

「奨学金だから大丈夫」と油断せず、期日を守ることが大切です。

● 滞納の金額は関係がない

よく誤解をしている方が多いのが、「少額の滞納だから大丈夫」と思っていケース。

金額の大小ではなく、「約束の期日に約束の金額を支払っていない(引き落とせる状況にしていない)」=約束を守っていない

ということが審査には大きく影響します。

…ちょっとヤバいかもしれない方が住宅ローン審査のためにやるべきこと

①自分自身の個人情報の確認

住宅ローンの審査を進める前に、

ご自身の個人信用情報に「いつ」「どんな」金融事故の履歴が残っているのかを事前に確認するべし!

| 信用情報機関 | 取り扱い情報 |

|---|---|

| 株式会社シー・アイ・シー(CIC) | クレジットカード・携帯料金(割賦)などの情報 |

| 日本信用情報機構(JICC) | 消費者金融の情報など(カードローンの履歴等) |

| 全国銀行個人信用情報センター(JBA) | 銀行の情報など(銀行ローン全般の履歴等) |

に若干の手数料を支払うと個人情報の開示が出来ます。

②住宅ローンの窓口に相談を

ご自身の個人情報に履歴などが残っていた場合、

そのまま住宅ローンの事前審査をするのではなく、事前に銀行の住宅ローン担当者に個人情報の内容を持って相談すべし!

担当者レベルで「これだと審査が難しい…」や「〇〇を追加条件として挙げてもらえば…」など個別の相談ができる場合もあります。

まとめ

実際の住宅ローンの個人信用情報での審査の影響は

という感じです。

過去に、

引き落としの指定口座の残高が不足し、引き落としができず、

金融機関からご本人に督促の連絡が来ていたのにもかかわらず、

(引っ越しをしたり、携帯電話の番号が変わってしまい)ご本人と連絡が取れず、

ご本人も滞納の意識がなかったケースが実際にありました。

住宅ローンの事前審査が通らず個人情報を開示して上記が発覚。なーんていうこともありました!

住宅ローンを組む方は、必ず審査があります。

どうやったら住宅ローンを借りられるのか?

今現状の自分自身で住宅ローンを借りることが出来のか?など

ご不安がある方はぜひ

おうちの相談窓口長岡店 注文住宅の相談窓口新潟女池店へ!!!

-

住宅ローンでの審査のポイントが分かる

-

住宅ローンの組み方がわかる

-

どうしたら住宅ローンが組めるのか相談できる。

-

どのくらいの住宅ローンを組んだらいいのか目安がわかる。

などなど。家づくりのこと何でもご相談ください。

– – – – – – – – – – – – – – – – – – – – – – – –

おかげさまで大好評!年間相談件数9,000件超🌟

後悔しない あなたにぴったりな住宅会社をご紹介

あなたにぴったりな住宅会社をご紹介

こんな方はご相談ください

こんな方はご相談ください

- 家づくり何から始めたら良い?

- 建売か注文住宅迷ってます

- 私たちいくらのローンが組めますか?

- 〇〇円で家づくりしたい…

- 土地探しやり方教えてほしいです

- 総合展示場見たけれど…結局どこが良いかわからない

- 〇〇工務店と〇〇ハウスで迷ってます

- 安心して家づくりを相談できる営業マンと出会いたい

些細なことでもご相談OKです!

相談からご紹介まで全てのサービス無料

何度ご相談いただいても【無料】です

今なら嬉しいご来場特典!

ふむふむなるほど!な「おうちづくりのガイドブック」と

もらってうれしいクオカード1,000円分をプレゼント実施中

さっそく、相談だ!な方はこちら