お役立ち情報

抵当権の設定とは?

ついに子供も進級し、新生活をスタートしたばかり…と思いきや

すでにゴールデンウイークか迫っている…。

今年のゴールデンウイークはおうち時間を大事にしながら

最近子どもとはまっているギターを楽しもうかと思います!

と、最近子どもの要望でギター教室に通い始めた我が家の子ども。

ただ、まだ体が小さいので、普通のギターだと腕が届かず…

ミニギターを新しく購入しました。

予定していた予算をかなりオーバーしましたが、

長く使えることや、楽しく続けられそうなことなどで「ええい!先行投資だ!」と思い購入に至りました。

「僕のお誕生日プレゼントでいいよ」と。

君の誕生日、2月だろ…(購入は4月)

彼の言葉を言質にとりこれから10か月後に迫る誕生日を迎えたいと思います。

ーーー

さて。今回のブログ

担保(たんぽ)、抵当権(ていとうけん)とは??についてです。

住宅ローンを借りたい、という方は切っても切れない単語になります。

なかなか生活の中では触れることがないので、聞いたことはあるけど、

具体的に説明しろっていわれると…的な単語じゃないかなぁ、と思います。

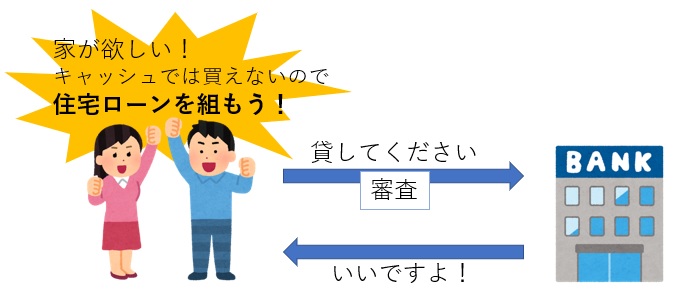

まず、どういう経緯で担保、抵当権の設定をしなければならないかというと…

と、一番初めは住宅ローンを借りる、借りれるの審査が必要です。

(住宅ローンの審査については後日のブログで説明します。

それより先に知りたい!自分たちは借りられるのかな?とご心配な方は

→こちらよりご予約ください♪)

これでローンについてのファーストステップが終了です。

様々な手続きをこなし、

必要があればつなぎ融資を利用し、ようやくおうちが完成!

ここからが抵当権のスタートです(住宅ローンの組み方によってはもっと早い段階から必要な場合も)

簡単に言うと担保(たんぽ)です。

つまり、お客様が住宅ローンを返すことが出来なくなった場合、

土地+建物を銀行がもらいますよ!という約束を交わすのです。

この担保にされた物件は競売(いわゆるオークション)にかけられ、

購入したいという方に所有権をうつします。

こんな仕組みを利用して、

銀行は「お客様の住宅ローンを組みますよ?いいですか?それを約束してくださいね!」とお客様と約束します。

このお約束が難しい言葉で言うと

「対象物件に対して第一順位の抵当権を設定」

となります。

対象物件(大体の場合が土地、建物)を一番に競売にかけることの権利が銀行にありますよ、ということです。

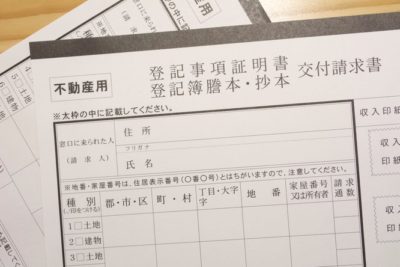

その約束を公に書面に残す作業で登記を行います。

この登記の作業は司法書士が行い、登記に対しての費用も発生します。

費用については 住宅ローンの借入額×0.4%の登録免許税+報酬料が原則ですが、

様々な要件を満たすと、住宅ローンの借入額×0.1%の登録免許税+報酬料となります。

まとめ

住宅ローンとは切っても切り離せない、抵当権の設定。

リスクや手続きなど様々あります。

返済できない、なんていうことにならないように、根本的に将来を踏まえた資金計画はもちろんのこと、

抵当権を設定するのにも費用がかかるので、その部分もお忘れないようチェックが必要です。

またすべての物件で抵当権が設定できるわけではありません。

例えば、超田舎!競売にかけても買い手がつかないような物件の場合、

抵当権の設定のみで銀行の審査がOKとならない場合(担保の価値が低い)など

家づくりには様々な検討が必要です。

土地や建物に抵当権を設定されると返せない場合は当然のことながら住むところがなくなってしまいます。

そのため、土地や建物に抵当権をつけない借り方もあります。

ご自身にとってどの借り方がベストなのか

根本的にいくらの借入がいいのか

そんなところもしっかり確認して いざという時が来たとしても「こんなはずでは…」とならない家づくりを進めてくださいね!

具体的にどうしたいいの?

お金の返し方って借入って…わたしたちの無理のない範囲ってどのくらい?

もっと知りたいという方はぜひ下記バナーよりご予約ください!

おうちの相談窓口のサービスってなぁに?知りたい方はこちら

お気軽にご連絡ください。